极目新闻评论员 纪平

1000万元存款,存入正规银行,银行卡和身份证一直攥在自己手里,钱却没了。如此离奇的情节,竟是吉林省储户陈冰的真实遭遇。

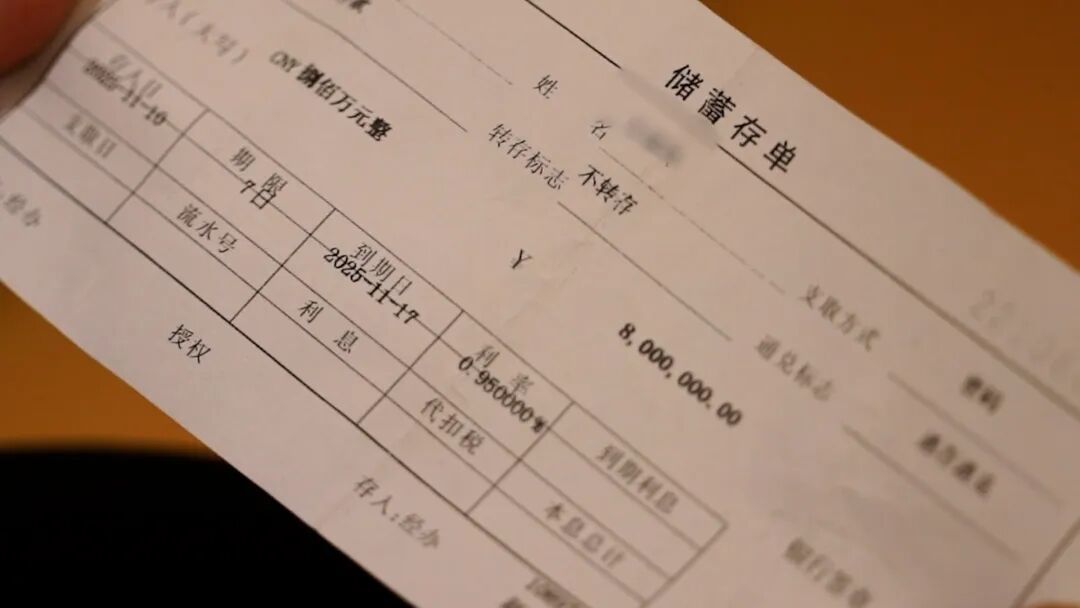

2025年10月28日,陈冰在扶余惠民村镇银行存入1000万元,仅一个多月后,便被告知银行卡已挂失,账户仅剩一万余元。该行储户王凤也遭遇同样困境,800万元存款不知所终。

来源:大象新闻

来源:大象新闻

来源:大象新闻

来源:大象新闻

银行记录显示,涉事银行员工赵某丽伪造签字,私自为陈冰挂失、补办银行卡,赎回千万通知存款后,将资金私自转走。事发后,赵某丽自杀未遂,已被警方控制,因涉嫌非法吸收公众存款、职务侵占被批捕,案件进入司法程序。

来源:大象新闻

来源:大象新闻

嫌疑人虽已落网,但两位储户的涉案存款迟迟无法兑付。陈冰因资金流失,公司陷入欠薪、濒临倒闭的困境。二人多次投诉维权无果,长期失眠焦虑,精神状态几近崩溃。(据4月30日大象新闻)

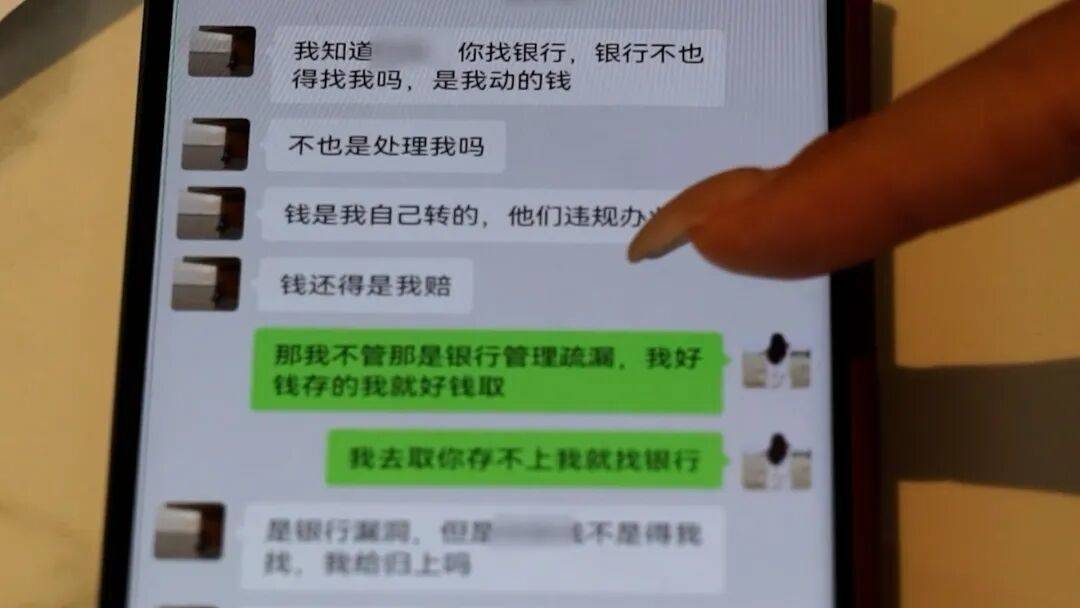

事件的核心矛盾清晰且尖锐:储户通过正规渠道存款,银行却守不住资金安全;员工监守自盗触犯法律,银行却把兑付责任推给司法程序。

赵某丽此前与陈冰之间,虽有私下揽储行为,但此次陈冰被盗的1000万元,是通过正规流程在柜台存入的。银行系统能清晰记录每一笔资金的流向,从存款入账到后续被转走,每一个环节都应留有痕迹。在这种情况下,银行完全有能力、有责任先对储户的损失进行妥善处理,而不是以“等待司法结论”为借口,当起“甩手掌柜”。

司法程序走完可能需要漫长的时间,但储户的生活却因资金缺失陷入混乱。陈冰的企业因这笔备用金被盗,面临欠薪倒闭危机;王凤整日焦虑失眠,血汗钱不知何时能追回。银行的不作为,无疑是在储户的伤口上撒盐。

更令人触目惊心的,赵某丽仅凭一张身份证复印件,就能私自办理挂失、补办新卡,还能伪造签字,全程绕过储户核验,轻而易举地将1000多万元转走,受害储户还不止一人。这充分暴露出该银行在资金管理、流程审核、风险防控等方面存在严重疏漏。银行作为金融机构,本应是资金安全的守护者,却因内部管理的混乱,让储户的资金处于危险之中。银行未能守好风险防线,出事后还轻飘飘地说储户是“赶上这事了”。如此懈怠,如此傲慢,是对储户权益的漠视,更是对金融体系信用基石的动摇。

信任是金融行业的根基,储户对银行的信任,源于银行对资金安全的绝对保障和对自身责任的主动担当。无论内部员工是否犯罪、案件是否审结,只要储户是通过正规渠道存款,银行就应该履行兑付义务。员工职务侵占是银行内部管理问题,司法程序追究的是员工刑事责任,不能成为银行拒绝向储户兑付的“挡箭牌”。于法于理,银行都应该先行履行合同,承担责任,赔付储户的损失,再通过法律途径向赵某丽追偿。这才是负责任的金融机构应有的姿态。

千万存款不翼而飞,给整个银行业敲响警钟,各级银行必须加强内部管理,严格流程审核,强化风险防控,堵塞管理漏洞,防止类似事件再次发生。而任何漠视储户权益、逃避自身责任的行为,终将透支信任、自食恶果。

如今,扶余惠民村镇银行俨然大玩“拖字诀”,呼吁监管部门加大力度,督促银行履职担责,依法兑付,切实保障储户的合法权益,不要再当“甩手掌柜”,不要寒了更多人的心。

益通网提示:文章来自网络,不代表本站观点。